![]() ホーム > くらしの情報 > 手続きと相談 > 税金 > 市税について > 法人市民税 > 法人市民税に関するお知らせ > 平成27年4月1日以後に開始する事業年度から法人市民税均等割の算定基準が改正されました

ホーム > くらしの情報 > 手続きと相談 > 税金 > 市税について > 法人市民税 > 法人市民税に関するお知らせ > 平成27年4月1日以後に開始する事業年度から法人市民税均等割の算定基準が改正されました

ページID:5475

更新日:2023年2月12日

ここから本文です。

平成27年4月1日以後に開始する事業年度から法人市民税均等割の算定基準が改正されました

平成27年度税制改正に伴い、平成27年4月1日以後に開始する事業年度から、法人市民税均等割額の算定基準が以下のとおり変わりました。

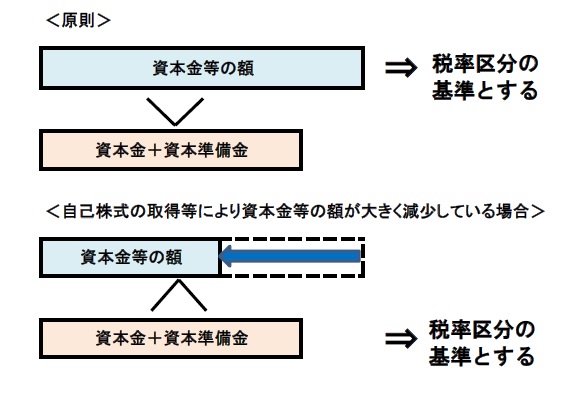

1.「資本金等の額」の算出方法の変更

| 改正前 | 法人税法第2条第16号に規定する資本金等の額または同条第17号の2に規定する連結個別資本金等の額 |

|---|---|

| 改正後 | 改正前の資本金等の額に、地方税法第292条第1項第4号の5による調整を行った額

(例:利益剰余金から資本金への組み入れを行う無償増資の額の加算、資本金の取り崩しにより欠損填補を行う無償減資の額の減算等) |

2.法人市民税均等割の税率区分の基準の変更

上記改正後の資本金等の額が、資本金及び資本準備金の合算額に満たない場合には、均等割の額は、資本金及び資本準備金の合算額を用いて算定します(地方税法第312条第6項~8項)。

3.予定申告における資本金等の額に係る経過措置

平成27年4月1日以後に開始する最初の事業年度の予定申告についてのみ、改正前の規定により算出した前事業年度の末日現在の資本金等の額を用います。

お問い合わせ

Copyright©City of Sendai All Rights Reserved.