- ものづくり産業係022-214-8245

- 都市型産業係022-214-8276

- ナノテラス利活用推進係022-214-3154

- 仙台市東京事務所03-3262-5765

![]() 企業進出ガイド > 助成・優遇制度 > (新規受付は終了しました)旧制度の概要 > 用語解説

企業進出ガイド > 助成・優遇制度 > (新規受付は終了しました)旧制度の概要 > 用語解説

ここから本文です。

ページID:28963

更新日:2024年4月1日

用語解説

市内中小企業者

本市の区域内に本店を有する中小企業者(中小企業基本法第2条第1項の各号のいずれかに該当する事業者)で、具体的には以下の表1のとおりです。

【表1】

|

業種分類(※1) |

中小企業基本法の定義 |

|---|---|

|

製造業その他 |

資本の額又は出資の総額が3億円以下の会社並びに常時使用する従業員の数が300人以下の会社及び個人 |

|

卸売業 |

資本の額又は出資の総額が1億円以下の会社並びに常時使用する従業員の数が100人以下の会社及び個人 |

|

小売業 |

資本の額又は出資の総額が5千万円以下の会社並びに常時使用する従業員の数が50人以下の会社及び個人 |

|

サービス業 |

資本の額又は出資の総額が5千万円以下の会社並びに常時使用する従業員の数が100人以下の会社及び個人 |

【表2】(※1日本標準産業分類に基づいた業務分類の範囲)

|

業種分類 |

中小企業基本法の定義 |

|---|---|

|

卸売業 |

大分類I(卸売・小売業)の中分類50から55まで |

|

小売業 |

大分類I(卸売・小売業)の中分類56から61まで |

|

大分類M(宿泊業、飲食サービス業)の中分類76(飲食店)及び71(持ち帰り・配達飲食サービス業) |

|

|

サービス業 |

大分類G(情報通信業)の中分類38(放送業)及び39(情報サービス業)並びに小分類411(映像情報制作・配給業)、412(音声情報制作業)及び415(広告制作業) |

|

大分類K(不動産業、物品賃貸業)の小分類693(駐車場業)、中分類70(物品賃貸業) |

|

|

大分類M(宿泊業、飲食サービス業)の中分類75(宿泊業) |

|

|

大分類N(生活関連サービス業、娯楽業)ただし、小分類791(旅行業)は除く |

|

|

大分類O(教育、学習支援業) |

|

|

大分類P(医療、福祉) |

|

|

大分類Q(複合サービス事業) |

|

|

大分類R(サービス業<他に分類されないもの>) |

|

|

製造業その他 |

上記以外の全て |

投下固定資産相当額

事業所の設置又は設備更新に伴い新たに取得又は賃借した施設等について,以下の表3の左欄に掲げる施設等の区分に応じ,それぞれ同表の中欄に掲げる投下固定資産相当額の算式によって算定した額をいいます。

固定資産税等相当額

事業所の設置又は設備更新に伴い新たに取得又は賃借した施設等について,以下の表3の左欄に掲げる施設等の区分に応じ,それぞれ同表の右欄に掲げる固定資産税等相当額の算式によって算定した額をいいます。

【表3】

|

施設等の区分 |

投下固定資産相当額の算式 |

固定資産税等相当額の算式 |

|---|---|---|

|

取得した土地 |

固定資産課税台帳に登録された当該固定資産の評価額とする。 |

固定資産課税台帳に登録された当該固定資産の課税標準額に1,000分の17(※2)を乗じた額とする。 |

|

取得した建物 |

固定資産課税台帳に登録された当該固定資産の評価額とする。 |

固定資産課税台帳に登録された当該固定資産の課税標準額に1,000分の17(※2)を乗じた額とする。 |

|

取得した生産設備 |

固定資産課税台帳に登録された当該固定資産の評価額とする。 |

固定資産課税台帳に登録された当該固定資産の課税標準額に1,000分の14を乗じた額 |

|

賃借した土地 |

月額賃借料に100を乗じた額とする。ただし,算定における月額賃借料は1平方メートルあたり500円を限度とする。 |

当該資産に係る投下固定資産相当額に1,000分の17(※2)を乗じた額 |

|

賃借した建物 |

月額賃借料に70を乗じた額とする。ただし,算定における月額賃借料は1平方メートルあたり8,000円を限度とする。 |

当該資産に係る投下固定資産相当額に1,000分の17(※2)を乗じた額 |

※2 市街化調整区域にかかる土地・建物の場合は1,000分の14

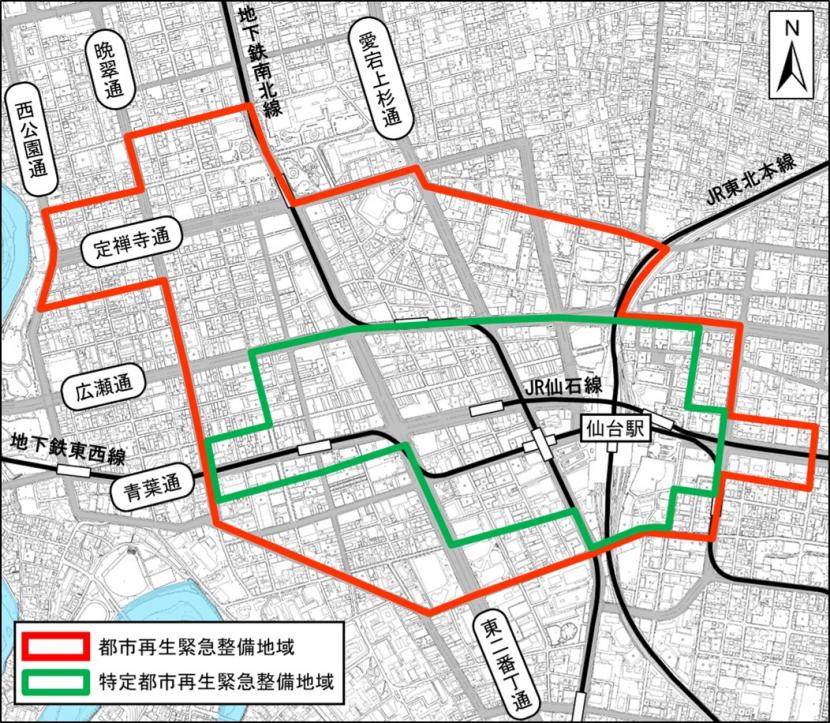

都市再生緊急整備地域

都市再生緊急整備地域は、都市再生特別措置法に基づき、都市の再生の拠点として都市開発事業等を通じて、緊急かつ重点的に市街地の整備を推進すべき地域として、国が指定する地域です。

詳細は下記ページをご確認ください。

区域図(仙台都心地域)

お問い合わせ

Copyright©City of Sendai All Rights Reserved.