ページID:67001

更新日:2026年1月1日

ここから本文です。

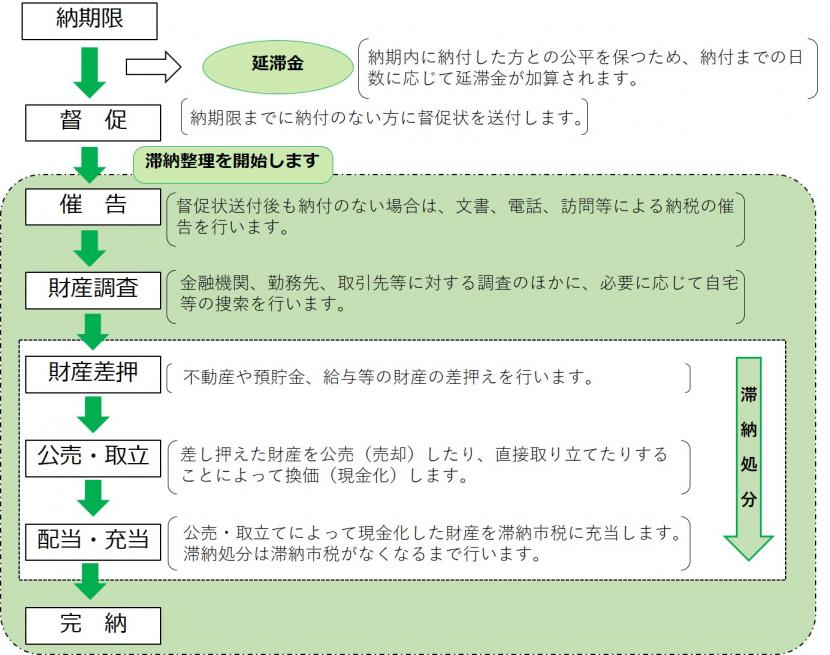

もしも納期限までに納めなかったら

市税が定められた納期限までに納付されない場合(これを滞納といいます。)、督促状や催告書を送付したり、自宅等を訪問するなどして、すみやかに納付いただくよう催告を行います。

それでも納付いただけない場合には、地方税法や国税徴収法の規定により、その方の財産(給与、預貯金、家賃、不動産、自動車、その他債権など)を差し押さえ、市税に充当するという滞納処分を行うことになります。

また、納期限を過ぎると、納期内に納付した方との公平を保つため、本税のほかに延滞金を納めなければなりません。一人ひとりが納期内の納付を心がけましょう。

なお、納めることのできない事情がある方は未納のままにせず、お早めにご相談ください。「換価猶予」などの納税の猶予制度の対象となる場合があります。

| お住いの地区、法人の所在地 | 電話番号 | 担当課 |

|---|---|---|

| 青葉区 | 022-214-8152 | 北徴収課 |

| 泉区 | 022-214-5027 | 北徴収課 |

| 宮城野区・若林区 | 022-214-8153 | 南徴収課 |

| 太白区 | 022-214-8154 | 南徴収課 |

| 仙台市外 | 022-214-8661 | 徴収対策課 |

納付書の再発行について

納付書を紛失した場合は再発行をいたしますので、上記担当課へご連絡ください。

なお、再発行後に紛失した納付書が見つかった場合でも、そちらは使用しないようにしてください。

(以前の納付書では一部の納付方法が使用できません。また、二重納付の恐れがあります。)

滞納整理の流れ

仙台市では、市税を完納している方と滞納している方との公平性を図り、また、滞納している方の自主納付を促すため、市補助金等の行政サービスを提供する際に市税の納付状況を確認しています。

※滞納があると原則としてサービスの提供は受けられません。

延滞金の計算方法

延滞金は、納期限の翌日から以下の割合で計算されます。

(1)1か月を経過する日まで

「延滞金特例基準割合」(令和2年12月31日までは「特例基準割合」)に年1%を加算した割合(ただし上限は7.3%)

(2)1か月経過後から納付の日まで

「延滞金特例基準割合」に年7.3%を加算した割合(ただし上限は14.6%)

「延滞金特例基準割合」とは、財務大臣が各年の前年に告示する割合(国内銀行の新規および短期貸出約定平均金利に相当)に年1%を加算した割合です。

平成26年以降の上記(1)および(2)の割合は以下のようになります。

| 期間 | (1)の割合 | (2)の割合 |

|---|---|---|

| 平成26年1月1日~平成26年12月31日 | 2.9% | 9.2% |

| 平成27年1月1日~平成28年12月31日 | 2.8% | 9.1% |

| 平成29年1月1日~平成29年12月31日 | 2.7% | 9.0% |

| 平成30年1月1日~令和2年12月31日 | 2.6% | 8.9% |

| 令和3年1月1日~令和3年12月31日 | 2.5% | 8.8% |

| 令和4年1月1日~令和7年12月31日 | 2.4% | 8.7% |

| 令和8年1月1日~令和8年12月31日 | 2.8% | 9.1% |

なお、確定した延滞金額が1,000円未満の場合は、全額を切り捨てることとなります。

また、延滞金の算定基礎となる税額が2,000円未満の場合は、延滞金がかかりません。

不服申し立てと訴訟

市税について疑問がある場合は、各課担当において説明をいたします。

市が行う滞納処分(差押え等)に不服がある場合には、不服申立て及び訴訟という制度があります。

不服申立て

市長へ書面をもって審査請求をすることができます。請求内容を確認して違法又は不当な点がないか審理し、市長が不服申立てに対する裁決を行います。

※不服申立てには期間の制限があります。

訴訟

不服申立てに対する市長の裁決を知った日の翌日から起算して6か月以内に、仙台市を被告として、裁判所に対し裁決の取消しを求める訴えを提起することができます。

お問い合わせ

Copyright©City of Sendai All Rights Reserved.