ページID:83500

更新日:2026年5月21日

ここから本文です。

個人市県民税の所得控除について

所得控除の算出

所得控除は、納税義務者の実情に応じた税負担を求めるために、扶養親族の有無や病気、災害などによる出費があるかなどの個人的な事情を考慮して、所得金額から差し引くものです。

※生命保険料・地震保険料控除や人的控除(扶養控除など)などは、所得税と個人市県民税で控除額が異なります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦・ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 特定親族特別控除

- 扶養控除

- 基礎控除

- よくある質問

雑損控除

災害などにより本人または同一生計の親族が所有する資産に損失を受けた場合

控除額:次のうち、いずれか多い方の金額

- (損失額※-保険金等により補填される金額)-(総所得金額等×10%)

※1 損失額には災害関連支出の金額を含みます。 - 災害関連支出の金額(※2)-5万円

※2 災害により住宅家財等が滅失・損壊した場合の取壊しや原状回復のための支出などのことです。

医療費控除

平成30年度より、医療費控除については従来の医療費控除またはセルフメディケーション税制のどちらか一方のみを選択して受けることができます。

従来の医療費控除

本人または同一生計の親族の医療費を支払った場合

控除額:(支払った医療費の金額-保険金等で補填される金額)-(総所得金額等×5%または10万円のいずれか少ない金額)

※控除の上限額は200万円までとなります。

セルフメディケーション税制

健康の保持増進及び疾病の予防への取組として一定の取組を行う個人の方が、いわゆるスイッチOTC医薬品の購入費用を年間1万2千円を超えて支払った場合

控除額:(支払ったスイッチOTC医薬品購入費の総額-保険金などで補填される金額)- 12,000円

※控除の上限額は88,000円までとなります。

医療費控除についてはこちらをご覧ください。

社会保険料控除

本人または同一生計の親族の社会保険料(健康保険、国民年金、介護保険など)を支払った場合

控除額:支払った金額

小規模企業共済等掛金控除

小規模企業共済掛金、確定拠出年金法の企業型・個人型年金の加入者掛金および心身障害者扶養共済掛金を支払った場合

控除額:支払った金額

生命保険料控除

生命保険料(介護医療保険料、個人年金保険料を含む)を支払った場合

| 支払額 | 控除額 |

|---|---|

|

12,000円以下のとき |

全額 |

|

12,000円超32,000円以下のとき |

支払額の2分の1+6,000円 |

|

32,000円超56,000円以下のとき |

支払額の4分の1+14,000円 |

|

56,000円超のとき |

28,000円 |

| 支払額 | 控除額 |

|---|---|

|

15,000円以下のとき |

全額 |

|

15,000円超40,000円以下のとき |

支払額の2分の1+7,500円 |

|

40,000円超70,000円以下のとき |

支払額の4分の1+17,500円 |

|

70,000円超のとき |

35,000円 |

※新契約と旧契約の両方を有する場合

それぞれの控除額の合計額(上限28,000円)となります。ただし、旧契約のみで計算した方が有利な場合は旧契約の適用限度額が適用されます。

※生命保険料(新契約、旧契約)、介護医療保険料(新契約)、個人年金保険料(新契約、旧契約)について、それぞれの控除額を上記の算式で計算し、合計した額(限度額70,000円)が控除額となります。

地震保険料控除

地震保険料(旧長期損害保険料を含む)を支払った場合

- 地震保険料のみの場合(ア)

控除額:支払額の2分の1(限度額:25,000円) - 旧長期損害保険料のみの場合(イ)

平成18年12月31日までに契約し、満期返戻金等があり保険期間が10年以上のものについては、従前の損害保険料控除が適用されます。

| 支払額 | 控除額 |

|---|---|

|

5,000円以下のとき |

全額 |

|

5,000円超15,000円以下のとき |

支払額の2分の1+2,500円 |

|

15,000円超のとき |

10,000円 |

- 地震保険料と旧長期損害保険料の両方を有する場合

(ア)と(イ)の合計額(限度額:25,000円)

※一つの契約等に基づき、地震保険料及び旧長期損害保険料の両方を支払っている場合には、納税者の選択により地震保険料または旧長期損害保険料のいずれか一方の控除の適用となります。

障害者控除

本人、同一生計配偶者または扶養親族が以下に該当する場合

- 普通障害者

控除額:1人につき26万円 - 特別障害者

控除額:1人につき30万円 - 同居特別障害者

控除額:1人につき53万円

※扶養控除の対象とならない16歳未満の扶養親族の方や、合計所得金額が1,000万円を超える納税義務者に扶養されている配偶者も、障害者控除の対象となります。

障害者控除についてはこちらをご覧ください。

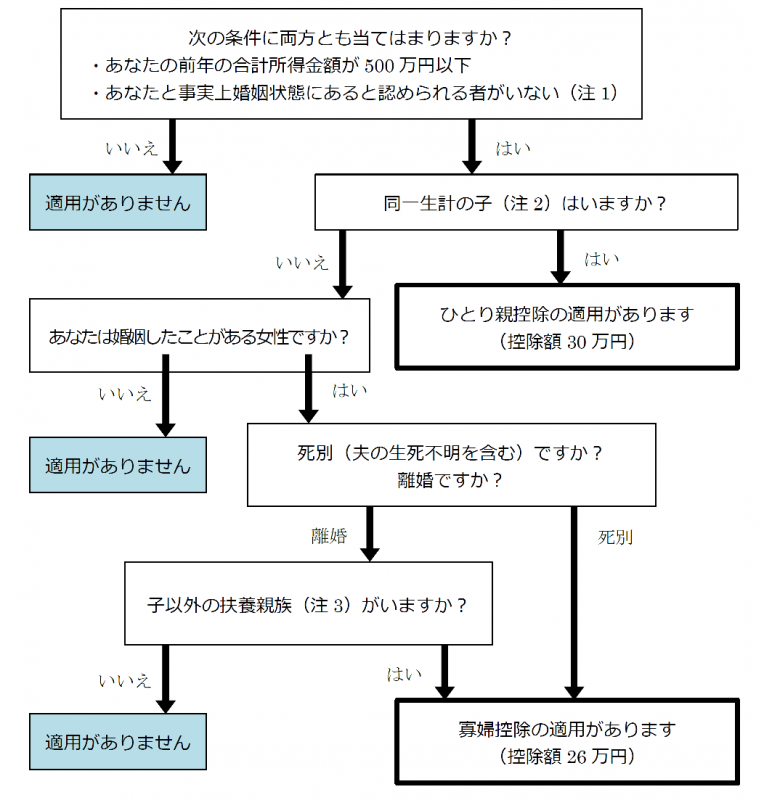

寡婦・ひとり親控除

寡婦・ひとり親控除(令和3年度以降)

本人が以下に該当する場合

- 寡婦

控除額:26万円 - ひとり親

控除額:30万円

寡婦・ひとり親控除の判定フロー

(注1)住民票の続柄に「夫(未届)」「妻(未届)」等の記載がある場合は対象外となります。

(注2)この場合の同一生計の子とは、総所得金額等が58万円以下の方(令和7年度以前は48万円以下の方)に限られます。

(注3)この場合の扶養親族とは、合計所得金額が58万円以下(令和7年度以前は48万円以下の方)で、他の方の同一生計配偶者や扶養親族、事業専従者となっていない方です(扶養親族には、16歳未満の方を含みます。)。

勤労学生控除

本人が大学、高等学校などの学生であり、前年の合計所得金額が75万円以下の場合

控除額:26万円

※自己の勤労によらない所得が10万円以下の場合に限ります。

※前年の12月31日現在において、学生に該当する場合に適用されます。

配偶者控除

前年の合計所得金額が58万円以下の同一生計の配偶者がいる方で、本人の前年の合計所得金額が1,000万円以下の場合

(令和7年度以前は、前年の合計所得金額が48万円以下の同一生計の配偶者がいる方で、本人の前年の合計所得金額が1,000万円以下の場合)

| 本人の合計所得金額 | 控除額 |

|---|---|

|

900万円以下 |

33万円 |

|

900万円超950万円以下 |

22万円 |

|

950万円超1,000万円以下 |

11万円 |

|

1,000万円超 |

適用なし |

| 本人の合計所得金額 | 控除額 |

|---|---|

|

900万円以下 |

38万円 |

|

900万円超950万円以下 |

26万円 |

|

950万円超1,000万円以下 |

13万円 |

|

1,000万円超 |

適用なし |

配偶者控除についてはこちらをご覧ください。

配偶者特別控除

同一生計の配偶者(前年の合計所得金額が58万円超133万円以下)がいる方で、本人の前年の合計所得金額が1,000万円以下の場合

(令和7年度以前は、同一生計の配偶者(前年の合計所得金額が48万円超133万円以下)がいる方で、本人の前年の合計所得金額が1,000万円以下の場合)

|

配偶者の合計所得金額 (給与収入のみの金額) |

主たる納税義務者の合計所得金額が900万円以下 | 主たる納税義務者の合計所得金額が900万円超950万円以下 | 主たる納税義務者の合計所得金額が950万円超1,000万円以下 |

|---|---|---|---|

|

58万円超100万円以下 (123万円超165万円以下) |

33万円 | 22万円 | 11万円 |

|

100万円超105万円以下 (165万円超170万円以下) |

31万円 | 21万円 | 11万円 |

|

105万円超110万円以下 (170万円超175万円以下) |

26万円 | 18万円 | 9万円 |

|

110万円超115万円以下 (175万円超180万円以下) |

21万円 | 14万円 | 7万円 |

|

115万円超120万円以下 (180万円超185万円以下) |

16万円 | 11万円 | 6万円 |

|

120万円超125万円以下 (185万円超190万4千円未満) |

11万円 | 8万円 | 4万円 |

|

125万円超130万円以下 (190万4千円以上197万2千円未満) |

6万円 | 4万円 | 2万円 |

|

130万円超133万円以下 (197万2千円以上201万6千円未満) |

3万円 | 2万円 | 1万円 |

| 133万円超(201万6千円以上) | 適用外 | 適用外 | 適用外 |

※配偶者の給与収入金額は給与所得のみの場合の金額となります。

|

配偶者の合計所得金額 (給与収入のみの金額) |

主たる納税義務者の合計所得金額が900万円以下 | 主たる納税義務者の合計所得金額が900万円超950万円以下 | 主たる納税義務者の合計所得金額が950万円超1,000万円以下 |

|---|---|---|---|

|

48万円超100万円以下 (103万円超155万円以下) |

33万円 | 22万円 | 11万円 |

|

100万円超105万円以下 (155万円超160万円以下) |

31万円 | 21万円 | 11万円 |

|

105万円超110万円以下 (160万円超166万8千円未満) |

26万円 | 18万円 | 9万円 |

|

110万円超115万円以下 (166万8千円以上175万2千円未満) |

21万円 | 14万円 | 7万円 |

|

115万円超120万円以下 (175万2千円以上183万2千円未満) |

16万円 | 11万円 | 6万円 |

|

120万円超125万円以下 (183万2千円以上190万4千円未満) |

11万円 | 8万円 | 4万円 |

|

125万円超130万円以下 (190万4千円以上197万2千円未満) |

6万円 | 4万円 | 2万円 |

|

130万円超133万円以下 (197万2千円以上201万6千円未満) |

3万円 | 2万円 | 1万円 |

| 133万円超(201万6千円以上) | 適用外 | 適用外 | 適用外 |

※配偶者の給与収入金額は給与所得のみの場合の金額となります。

配偶者特別控除についてはこちらをご覧ください

特定親族特別控除(令和8年度から)

令和7年度税制改正により特定親族特別控除が新しく創設されました。

生計を一にする年齢19歳以上23歳未満の親族等で、前年の合計所得金額が58万円超123万円以下(前年中の給与収入額が1,230,001円以上1,880,000円以下)の方がいる場合に、所得控除の適用を受けることができます。

特定親族の合計所得金額が58万円以下(給与収入金額が1,230,000円以下)の場合は特定親族特別控除は受けられません。この場合は特定扶養親族に該当し、扶養控除額は45万円です。

| 特定親族の合計所得金額(収入が給与だけの場合の収入金額) | 控除額 |

|---|---|

| 58万円超95万円以下(123万円超160万円以下) | 45万円 |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 |

| 105万円超110万円以下(170万円超175万円以下) |

21万円 |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 |

| 123万円超(188万円超) | 適用外 |

扶養控除

前年の合計所得金額が58万円以下の同一生計の扶養親族がいる場合

(令和7年度以前は、前年の合計所得金額が48万円以下の同一生計の扶養親族がいる場合)

- 特定扶養(19歳以上23歳未満)

控除額:1人につき45万円 - 老人扶養(70歳以上)

控除額:1人につき38万円 - 同居老親等扶養控除(本人または配偶者の直系尊属で本人または配偶者と常に同居している方)

控除額:1人につき45万円 - その他扶養控除(16歳以上かつ上記以外)

控除額:1人につき33万円

※16歳未満の扶養親族は控除対象となりません。

基礎控除

| 合計所得金額 | 令和3年度以降 | 令和2年度以前 |

|---|---|---|

|

2,400万円以下 |

43万円 |

33万円 |

|

2,400万円超 2,450万円以下 |

29万円 |

33万円 |

|

2,450万円超 2,500万円以下 |

15万円 |

33万円 |

|

2,500万円超 |

なし |

33万円 |

よくある質問

個人市県民税についてのよくある質問については「杜の都おしえてコール」FAQをご覧ください。(外部サイトへリンク)

お問い合わせ先(ご不明な点がある場合は下記へお問い合わせください)

個人情報を含まないお問い合わせ

仙台市総合コールセンター

電話:022-398-4894

8時から20時(土日祝日および年末年始は17時まで)

その他の税に関するお問い合わせ先はこちらをご覧ください。

お問い合わせ

【事業所の方】

電話:022-214-1009 ファクス:022-214-8613

【青葉区・泉区にお住まいの方】

電話:022-214-8637 ファクス:022-214-8613

【宮城野区・若林区・太白区にお住まいの方】

電話:022-214-8638 ファクス:022-214-8613

Copyright©City of Sendai All Rights Reserved.