ページID:14394

更新日:2026年5月21日

ここから本文です。

ふるさと納税に係る税制上の優遇措置について

地方団体(都道府県・市区町村)に対して寄附をした場合、適用下限額(2千円)を超える部分については、一定の上限まで、原則として所得税、個人市県民税から全額控除されます。

上限は、個人の収入状況等によって変わります。上限を確認されたい場合は、税額試算シミュレーション(外部サイトへリンク)をご利用ください。

ふるさと納税のポイント

2千円以上の寄附が控除の対象となり、適用下限額(2千円)を超える部分について、個人市県民税において一定の限度まで所得税と合わせて全額控除されます。

いずれの地方団体に対する寄附も控除の対象となります。

※仙台市にお住まいの方からの仙台市に対する寄附も、控除の対象となります。

※「寄附」を通じて税負担の軽減を行う制度であり、住所地以外の地方団体に納税する制度ではありません。

※令和元年6月1日以降の寄附は、総務大臣が指定した団体のみ対象となります。

この控除を受けるには、税の申告が必要ですが、一定の要件に該当する税の申告が不要な給与所得者等については、寄附時に寄附先の地方団体に申請することにより税の申告をしなくても控除が受けられる「ワンストップ特例制度」が設けられました(詳しくは「ふるさと納税ワンストップ特例制度について」参照)。

控除額のモデルケース

|

寄附金額 |

所得税の控除額※ |

個人市県民税の 税額控除額 |

控除額合計 |

備考 |

|---|---|---|---|---|

|

50,000円 |

4,800円 |

43,200円 |

48,000円 |

適用下限額の2千円を超える部分が所得税・個人市県民税から全額控除される場合 |

|

100,000円 |

9,800円 |

68,500円 |

78,300円 |

個人市県民税の特例分の控除額が上限額(個人市県民税所得割の2割)を超えるため、全額控除にはならない場合 |

※復興特別所得税の影響は考慮していません。

ふるさと納税による控除の概要

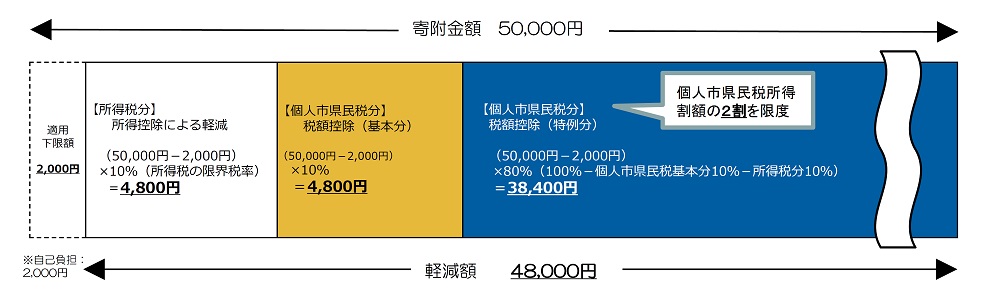

都道府県・市区町村に対する寄附金(ふるさと納税)のうち2千円を超える部分については、一定の上限まで、原則として次のとおり所得税・個人市県民税から全額控除されます。

- 所得税・・・(寄附金-2千円)を所得控除(所得控除額×所得税率(0~45%(※1))が軽減)

- 個人市県民税(基本分)・・・(寄附金-2千円)×10%を税額控除

- 個人市県民税(特例分)・・・(寄附金-2千円)×(100%-10%(基本分)-所得税率(0~45%(※1)))

上記1、2により控除できなかった寄附金額を、上記3により全額控除(所得割額の2割を限度(※2))

(※1)平成26年度から令和20年度については、この率に復興特別所得税を加算した率となります。

(※2)平成27年1月1日以降に支出する寄附から控除限度額が従来の1割から2割に拡充されました。

控除のイメージ(給与収入700万円で、配偶者と子2人を扶養し、5万円を寄附した場合)

ふるさと納税ワンストップ特例制度について

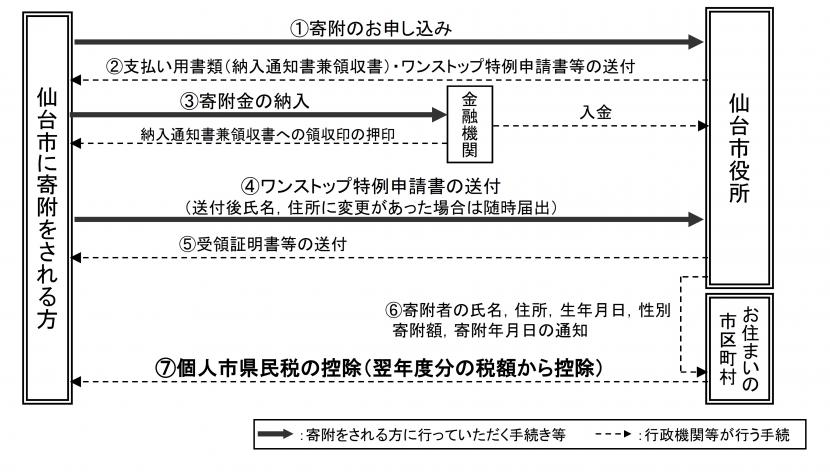

一定の給与所得者等(寄附金の控除以外に申告すべき事項が無い方)は、寄附の際に、寄附先の地方団体に対して「ふるさと納税ワンストップ特例」の申請をすることによって、税の申告を行わなくても寄附金の控除を受けることができるようになりました。

※他に医療費控除の適用を受ける場合や個人事業主の方など、申告が必要な方は、ワンストップ特例の対象とはならないため、これまでどおり、申告を通じて控除を受ける必要があります。なお、個人市県民税の寄附金税額控除のみを受けようとする場合には、「市民税・県民税申告書」を提出することで対応できます。

1年間(1月1日~12月31日)に5団体以内に対してふるさと納税を行う場合がワンストップ特例制度の対象となります。

※1年間に5団体を超えてふるさと納税を行う場合は対象外となり、寄附金の控除を受けるためには申告が必要となります。

ワンストップ特例の適用を受けた場合、所得税で控除される分も含めて全額が個人市県民税から控除されます。(翌年度の個人市県民税から控除されるため、還付にはなりません)

平成27年4月1日以降の寄附から対象となります。

手続について

ワンストップ特例の適用を受けるためには、寄附先の地方団体に対して、寄附をする際に申請をする必要があります。

仙台市にご寄附いただいた方のワンストップ特例申請書のダウンロードはこちら。

ワンストップ特例の申請をした後、翌年の1月1日までの間に申請時の氏名、住所に変更があった場合、1月10日までに変更があった事項等を寄附先の団体へ届け出る必要があります。

※住所等に変更があったにも関わらず届出が無い場合、ワンストップ特例制度の対象とはならず、寄附金の控除を受けるためには申告が必要となりますのでご注意ください。

仙台市にご寄附いただいた方の住所等変更届出書のダウンロードはこちら。

ワンストップ特例申請後に税の申告をする必要が生じた場合、申告時に寄附金の控除も含めて申告をする必要があります。

※申告された場合はワンストップ特例が適用されなくなるため、申告時に寄附金の控除を申告しないと、控除を受けることができません。

(注)以下の方はワンストップ特例の対象とはなりませんので、控除を受けるためにはこれまでどおり税の申告が必要となります。

- 税の申告をする(または予定)の方

- 5団体を超えてふるさと納税をされる方

寄附から控除手続までの流れ

ワンストップ特例の適用を受ける給与所得者等の場合

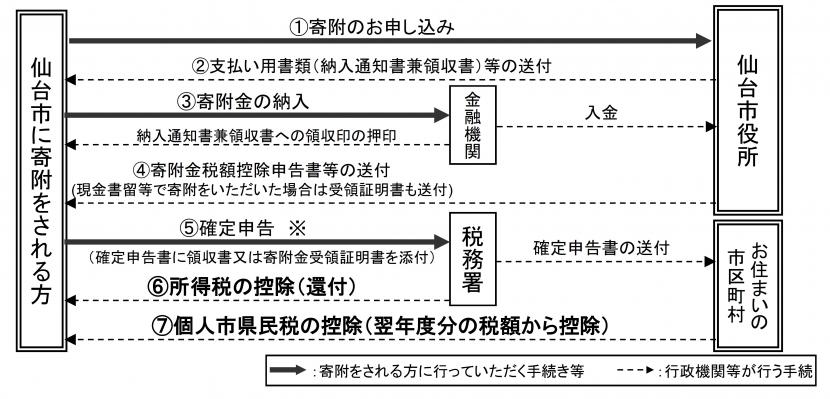

ワンストップ特例を適用しない場合

※個人市県民税の寄附金税額控除の適用のみを受ける方につきましては、「市民税・県民税申告書」を提出する必要があります。

※令和3年分の確定申告から、寄附金受領証明書に代えて、特定事業者が発行する寄附金控除に関する証明書を添付することもできます。

ふるさと納税についてのよくある質問

ふるさと納税についてのよくある質問はこちら(「杜の都おしえてコール」FAQへリンク)(外部サイトへリンク)

ふるさと納税ワンストップ特例制度についてのよくある質問はこちら(「杜の都おしえてコール」FAQへリンク)(外部サイトへリンク)

仙台市に対する寄附について

提出先

寄附金税額控除に係る申告特例申請書及び同申請事項変更届出書の提出先

寄附先の地方団体

お問い合わせ

【青葉区・泉区にお住まいの方】

電話:022-214-8637 ファクス:022-214-8613

【宮城野区・若林区・太白区にお住まいの方】

電話:022-214-8638 ファクス:022-214-8613

Copyright©City of Sendai All Rights Reserved.