ページID:29388

更新日:2025年11月5日

ここから本文です。

上場株式等に対する課税について

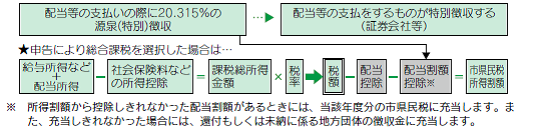

株式等の配当所得等について

上場株式等に係る配当所得等については、所得税15%、復興特別所得税0.315%、個人市県民税5%で源泉(特別)徴収されているため申告は不要ですが、総合課税または分離課税として申告することで、配当控除(総合課税のみ)や配当割額控除の適用を受けることができます。

|

区分 |

上場株式等 (総合課税) |

上場株式等 (分離課税) |

上場株式等 (申告不要) |

一般株式等 (総合課税のみ) |

|---|---|---|---|---|

|

税率 |

個人市民税8% 個人県民税2% |

個人市民税4% 個人県民税1% |

個人市民税3% 個人県民税2% (配当割額) |

個人市民税8% 個人県民税2% |

| 配当控除 |

あり |

なし |

なし |

あり |

| 配当割額控除 |

あり |

あり |

なし |

なし |

|

上場株式等に係る 譲渡所得等との 損益通算 |

できない |

できる |

できない |

できない |

※上場株式等であっても総発行株数の3%以上の株式を有する株主の配当等の場合は大口保有株式となり、一般株式等と同様の取扱いとなります。

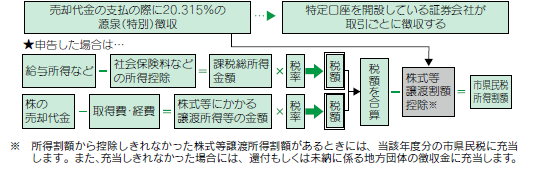

株式等の譲渡所得等について

上場株式等に係る譲渡所得等については、「源泉徴収あり」を選択した特定口座内における譲渡の場合、所得税15%、復興特別所得税0.315%、個人市県民税5%で特別徴収されているため申告は不要ですが、分離課税として申告することで、株式等譲渡所得割額控除の適用や上場株式等の配当所得等(分離課税のみ)と損益通算することができます。

| 区分 |

上場株式等 (分離課税) |

上場株式等 (申告不要) |

一般株式等 (分離課税のみ) |

|---|---|---|---|

|

税率 |

個人市民税4% 個人県民税1% |

個人市民税3% 個人県民税2% (株式等譲渡所得割額) |

個人市民税4% 個人県民税1% |

|

株式等譲渡所得割額 控除額 |

あり※ |

なし |

なし |

| 申告分離課税を選択した上場株式等の配当所得等との損益通算 |

できる |

できない |

できない |

| 譲渡損失の翌年への繰越 |

できる |

できない |

できない |

※「源泉徴収あり」を選択した特定口座内における譲渡の場合

上場株式等に係る課税方式の選択について

令和4年度税制改正により、令和6年度から、特別徴収された特定配当等の額および特別徴収された特定株式等譲渡所得について、所得税と個人市県民税の課税方式を一致させることとなり、異なる課税方式を選択することができなくなりました。所得税の確定申告で申告不要を選択した場合は、個人市県民税でも申告不要となり、所得税の確定申告で総合課税(分離課税)を選択した場合は、個人市県民税においても総合課税(分離課税)で申告したこととなります。

なお、申告した場合は合計所得金額に算入されるため、その金額によっては配偶者控除や扶養控除の対象から外れたり、所得金額を算定基礎としている国民健康保険料等の金額が上がることもあります。

【参考】国民健康保険料はいくら(新しいウィンドウで開きます)

【参考】介護保険の保険料(新しいウィンドウで開きます)

※所得税の確定申告において課税方式(総合課税・分離課税・申告不要)を選択した場合、その後の修正申告や更正の請求においてその選択を変更することはできませんのでご注意ください。詳細は下記の国税庁ホームページをご覧ください。

確定申告で申告しなかった上場株式等の利子及び配当を修正申告により申告することの可否(外部サイトへリンク)

お問い合わせ

【青葉区・泉区にお住まいの方】

電話:022-214-8637 ファクス:022-214-8613

【宮城野区・若林区・太白区にお住まいの方】

電話:022-214-8638 ファクス:022-214-8613

Copyright©City of Sendai All Rights Reserved.