ページID:12940

更新日:2025年9月9日

ここから本文です。

給与所得者に係る個人市県民税の特別徴収について

給与所得者に係る個人市県民税の特別徴収とは

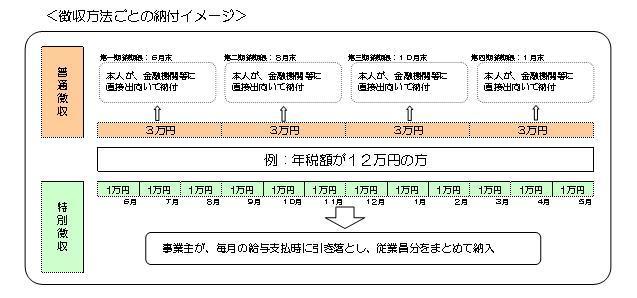

地方税法第321条の3等の規定により、所得税の源泉徴収義務を有する事業主(給与支払者)は、納税義務者である給与所得者(従業員)の個人市県民税を、毎年6月から翌年5月まで、毎月の給与から引き落とし、市町村に納入することが義務付けられています。

なお、引き落としいただく個人市県民税額は、市町村からお知らせしますので、所得税の「源泉徴収」と異なり、事業主の皆様が毎月の徴収税額を計算したり、年末調整をしたりする必要はありません。

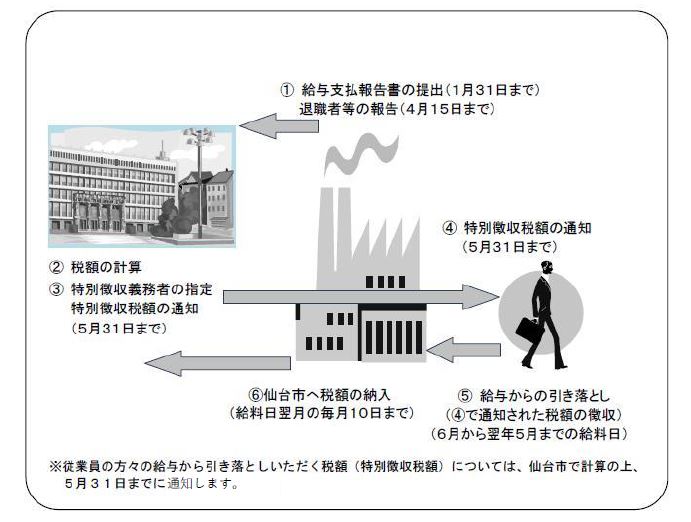

特別徴収の事務の流れについて

- 給与支払報告書の提出(1月31日まで)【事業主】

- 税額計算【仙台市】

- 特別徴収義務者の指定、特別徴収税額の通知(5月31日まで)【仙台市】

- 特別徴収税額の通知受領【事業主】

- 給与からの引き落とし(6月から翌年5月までの給料日)【事業主】

- 仙台市へ税額の納入(給料日翌月の毎月10日まで)【事業主】

納期の特例について

特別徴収した個人市県民税は、原則として給与などを実際に支払った月の翌月の10日までに納めていただくことになっています。

しかし、給与の支払を受ける人が常時10人未満(臨時の職員やパートを含む)の特別徴収義務者は、特別徴収した個人市県民税を半年分まとめて、年二回に分けて納めることができる特例があります。これを「納期の特例」と言います。

この特例を受けていると、その年の6月から11月までに特別徴収した個人市県民税は12月10日、12月から翌年5月までに特別徴収した個人市県民税は翌年の6月10日(土曜日の場合はその翌々日、日曜日・祝日の場合はその翌日)が、それぞれの納入期限になります。

この特例を受けるためには、事前に申請をする必要があり、承認された場合に、承認を受けた日の属する月から特例が適用となります。詳しくは、市民税課特別徴収係までお問い合わせ下さい。

特別徴収についてのよくある質問

関連リンク

お問い合わせ

Copyright©City of Sendai All Rights Reserved.