![]() ホーム > 市政情報 > 広報・広聴 > 記者発表資料 > 記者発表資料 2023年度(令和5年度) > 10月 > 消防団員に支給した報酬に係る源泉所得税額の計算誤りについて(「消防団員に交付した源泉徴収票等の記載誤りについて」(4月7日公表)に係る訂正)

ホーム > 市政情報 > 広報・広聴 > 記者発表資料 > 記者発表資料 2023年度(令和5年度) > 10月 > 消防団員に支給した報酬に係る源泉所得税額の計算誤りについて(「消防団員に交付した源泉徴収票等の記載誤りについて」(4月7日公表)に係る訂正)

ページID:71290

更新日:2023年10月27日

ここから本文です。

消防団員に支給した報酬に係る源泉所得税額の計算誤りについて(「消防団員に交付した源泉徴収票等の記載誤りについて」(4月7日公表)に係る訂正)

令和5年4月7日、「消防団員に交付した源泉徴収票等の記載誤りについて」として、源泉徴収票及び給与支払報告書の記載誤りによる消防団員※1の職務報酬※2に係る住民税及び所得税の過徴収について記者発表したところですが、その後、記者発表で説明した内容に誤りがあることが判明しました。該当する方々には、多大なるご迷惑をお掛けすることとなりますが、深くお詫び申し上げます。

※1消防団員

消防団は、消防組織法に基づき、市町村に設置される非常備の消防機関として位置づけられるもの。また、消防団を構成する消防団員は、非常勤特別職の地方公務員の身分を有し、活動を行っている。

※2 職務報酬

消防団員の労苦に報いるため仙台市消防団員に関する条例に基づき支給されるもの。報酬額は階級により定められており、仙台市では毎年3月下旬に支給している。

概要

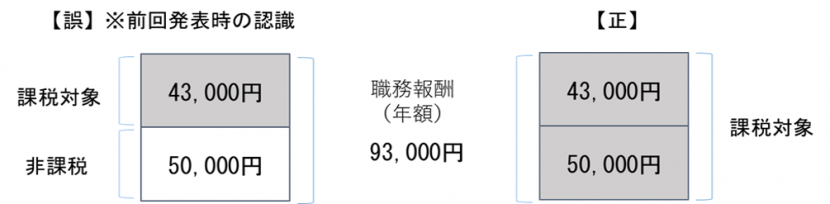

4月7日の発表では、「職務報酬額の5万円までは活動に係る費用弁償相当として課税しなくて差し支えなく、5万円を超える金額部分が課税対象となる」という認識の下、影響等について説明を行った。しかしながら、正しくは、「報酬額が5万円を超える場合は全額が課税対象となる」ことが明らかになった(下図参照)。

(例)団長の課税対象額(令和4年3月31日以前)

この結果、所得税については、課税対象額が大きくなるため源泉徴収税額が増えることとなり、不足分の徴収を行う必要がある。一方、住民税については、誤りと認識していた「給与支払報告書」の記載内容は正しいため、住民税の還付を行う必要がなくなったもの(下表のとおり)。

(例)源泉所得税及び住民税の取り扱い(団長の場合)

| 税の種類 | 課税対象額 | 当時の認識 |

|---|---|---|

| 源泉所得税 | 43,000円 | 誤りなし |

| 住民税 | 93,000円 |

記載誤りによって、過徴収していた |

| 税の種類 | 課税対象額 | 今後の対応 |

|---|---|---|

| 源泉所得税 | 93,000円 |

対象額の増により、不足分を徴収 |

| 住民税 | 93,000円 |

誤りではなくなったため、還付しない |

判明の経緯・税額誤りの要因

前回の記者発表にあたっては、所轄税務署に算定方法などを確認した上で行ったが、発表後、所轄税務署から、これまで説明してきた内容に誤りがあった旨の連絡があり、事案が判明した。また、費用弁償相当である5万円を控除した金額を課税対象とする取り扱いについては、平成10年11月26日に国税庁により廃止されていたものの、認識することができず、課税誤りにつながったもの。

対象となる消防団員(不足分の納付をお願いする方)

平成30年度から令和3年度において、職務報酬額が5万円を超える分団長以上の階級にあった方132人(実人数、元団員含む)

※税法に係る消滅時効により、今回不足分を徴収できるのは、平成30年度から令和3年度に支給した職務報酬(各年度3月支給)の源泉所得税

今後の対応等

(1)今回、徴収漏れとなる源泉所得税については、延滞税や不納付加算税を含め、本市から税務署に速やかに納入する。

(2)今回該当する方に対しては、既に説明を行っており、今後、修正した源泉徴収票の発行や源泉所得税の不足分を本市に納めていただく手続きを進める。

不足額 合計513,024円(一人あたり最大6,144円、最小1,536円)

(3)還付するとしていた住民税については還付しない。

(参考)階級毎の職務報酬額および源泉所得税額

| 階級 | 職務報酬(年額) | 課税対象額 | 源泉所得税額 |

|---|---|---|---|

| 団長 | 93,000円 | 同左 | 2,844円 |

| 副団長 | 82,000円 | 同左 | 2,508円 |

| 分団長 | 57,000円 | 同左 | 1,740円 |

| 階級 | 職務報酬(年額) | 課税対象額 | 源泉所得税額 |

|---|---|---|---|

| 副分団長 | 47,000円 | ― | ― |

| 部長 | 37,000円 | ― | ― |

| 班長 | 37,000円 | ― | ― |

| 団員 | 36,500円 | ― | ― |

お問い合わせ

Copyright©City of Sendai All Rights Reserved.