![]() ホーム > くらしの情報 > 手続きと相談 > 税金 > 市税について > 固定資産税・都市計画税 > 固定資産税・都市計画税とは > 償却資産(固定資産税)について

ホーム > くらしの情報 > 手続きと相談 > 税金 > 市税について > 固定資産税・都市計画税 > 固定資産税・都市計画税とは > 償却資産(固定資産税)について

ページID:10724

更新日:2025年12月16日

ここから本文です。

償却資産(固定資産税)について

固定資産税は、土地や家屋以外の事業用資産(償却資産)についても課税されることになっています。仙台市内に事業用資産(償却資産)を所有する法人又は個人で事業を営んでいる方は、申告が必要です。

令和8年度の申告は、令和8年2月2日(月曜日)が提出期限です。

※償却資産申告書(マイナンバー記載欄あり。)は、申告時期にあわせて、仙台市から発送いたしますが、申告書が届かない場合等は、財政局資産課税課償却資産係にお問い合わせください。

詳しくは、令和8年度の「申告の手引」、「申告書・明細書の書き方」をページ下部よりダウンロードしてご確認ください。

なお、令和8年1月収受分より申告書本人控への収受印押印を廃止します。つきましては、提出用の申告書のみご提出ください。詳しくはこちら(PDF:525KB)をご覧ください。

1. 償却資産の申告について

申告していただく方

工場や商店の経営、駐車場やアパートの貸付けなど、事業を行っている会社や個人の方は、地方税法第383条の規定により、毎年1月1日(以下「賦課期日」といいます。)に所有する償却資産に関する所定の事項を、申告していただくことになっています。

申告いただく際には、次の点にご留意ください。

- 前年中に資産の増減がない場合でも、必ず申告をお願いします。

- 前年中に休業又は廃業された方、事業を行っていても償却資産をお持ちでない方は、その旨を申告書の備考欄に記入して提出してください。

- 申告いただいた資産の課税標準の合計額が、減価償却によって非常に少額となった方や、該当資産なしの申告をいただいた方については、申告書の送付を省略する旨を記載したハガキをお送りしています。

提出書類

|

提出書類 |

提出枚数 |

備考 |

|---|---|---|

|

償却資産申告書 |

1枚 |

複写式。2枚目は本人控になります。 |

|

種類別明細書 |

2枚 |

複写式。3枚目は本人控になります。 |

申告書の提出先

原則として資産の所在する区ごとに申告書を作成いただき、財政局資産課税課償却資産係へご提出ください。

申告書が届いている区以外の仙台市内の区域に資産をお持ちの方で、申告書が送られてこない場合には、申告書をご請求ください。

なお、令和8年度1月収受分以降は、申告書控への収受印押印を行いません。

申告書を書面で提出いただく場合は、提出用のみ(種類別明細書は入力用も含む)ご提出ください。

申告書および種類別明細書の控につきましては、必要に応じてご自身で保管や提出日の記録・管理をお願いいたします。

【提出先】 〒980-8671 仙台市青葉区二日町1-1(仙台市役所北庁舎1階)

仙台市財政局資産課税課 償却資産係

電話:022-214-8619(直通)

実地調査のお願い

申告書の内容が適正であることを確認するため、地方税法第353条及び第408条の規定に基づいて、決算書や帳簿類を閲覧させていただく実地調査を行う場合があります。調査の際には、ご協力をお願いいたします。

不申告、虚偽の申告をされた場合

仙台市では、ご提出いただいた申告書の内容について、前記の実地調査のほか各種の調査を行っております。

適正・公平な課税のため、これらの調査によって、新たに申告が必要な方や申告された内容を修正する必要がある方に対して、所要の手続を行っております。

なお、正当な理由がなく申告されない場合や虚偽の申告をされた場合は、地方税法の規定により過料又は罰金等が科されることがあります。また、資産を本来申告すべき年度に申告されなかった場合には、過去に遡って課税されるほか、その不足税額に対する延滞金を徴収されることがありますので、あらかじめご了承ください。

自社電算処理により申告される場合

自社電算処理により申告をされる場合は、仙台市から発送された申告書及び明細書を入力帳票として使用しますので、必ず併せてご提出くださいますよう、ご協力をお願いいたします。

また、企業内での資産の移設などによって、仙台市内に増加となった資産につきましては、その旨を種類別明細書の摘要欄に記載してください。

インターネットを利用して申告される場合

仙台市では、インターネット(地方税ポータルシステム「eLTAX」)を利用した償却資産の申告を受け付けています(「インターネットでの市税の申告」へ)。

eLTAXの利用方法や申告データの作成に係る操作方法等は、下記にお問い合わせください。

お問い合わせ先

eLTAXの利用開始や具体的な利用方法等に関する詳細については、eLTAXホームページ(外部サイトへリンク)をご覧ください。

なお、eLTAXご利用に際して、ご不明な点等がございましたら、eLTAXホームページ内の「よくあるご質問」(外部サイトへリンク)をご覧ください。

上記ホームページをご参照のうえ、ご不明な点等がございましたら、下記へご連絡ください。

〈電話番号〉0570-081459(ハイシンコク)

上記の電話番号で繋がらない場合:03-6745-0720

※受付時間:9時から17時(土日祝、年末年始を除く。)

個人番号・法人番号欄の印字について

仙台市では、個人番号について本人確認措置による取得と併せ、順次システムによる収集を行っています。番号を取得できた場合、個人は「*」を、法人は法人番号を申告書に印字し、お送りしています。これに該当する方は、個人番号又は法人番号の記載を省略して差し支えありません。ただし、当該印字は、本人確認措置による納税者の負担を軽減するための例外的な取扱いであり、原則は、毎年、個人番号又は法人番号の記載が必要な点にご注意ください。

償却資産の種類と具体例

種類別の主な償却資産は、次の表のとおりです。

|

コード |

資産の種類 |

品名等( )内は財務省令の標準的な耐用年数 |

|---|---|---|

|

1 |

<第1種> 構築物 |

路面舗装<コンクリート>(15)、同<アスファルト>(10)、門・塀<コンクリートブロック>(15)、フェンス(10)、花壇・緑化施設(20)、屋上等の広告塔<金属製>(20)、同<その他>(10)、側溝(15)、ネット設備(15)、工場緑化(7)、独立キャノピー(45)、街路灯(10) |

|

1 |

<第1種> 建物附属設備 |

受変電・自家発電設備(15)、蓄電池電源設備(6)、屋外給排水・ガス引込み設備(15)、そで看板<金属製>(18)、同<その他>(10)、可動間仕切(15)、同<簡易なもの>(3)、中央監視装置(18)、独立した浄化槽・貯水槽等(15) |

|

2 |

<第2種> 機械及び装置 |

飲食店業用設備(8)、家具又は装備品製造業用設備(11)、デジタル印刷システム設備(4)、農業用設備(7)、総合工事業用設備(6)、ガソリン又は液化石油ガススタンド設備(8)、計量証明業用設備(8)、クリーニング設備(13)、自動車整備業用設備(15)、機械式駐車設備(10)、太陽光発電設備(17) |

|

3 |

<第3種> 船舶 |

漁船<木船>(4)、同<鋼船>(8)、モーターボート(4) |

|

4 |

<第4種> 航空機 |

飛行機(5)、ヘリコプター(5)、グライダー(5) |

|

5 |

<第5種> 車両及び運搬具 |

除雪作業車(4)、構内運搬車(7)、大型特殊自動車(ナンバーが0、00~09、000~099及び9、90~99、900~999の区分によるもの)に該当するフォークリフト(4)、クレーン車(7) |

|

6 |

<第6種> 工具、器具 及び備品 |

自動販売機(5)、事務机・ロッカー・キャビネット<金属製>(15)、パソコン(4又は5)、コピー機(5)、応接セット(8)、テレビ(5)、レジスター(5)、冷蔵庫・洗濯機(6)、立看板(3)、金庫(20)、冷暖房機器(6)、理美容機器(5)、衣しょう(2)、楽器(5)、書籍(5)、消火器(10)、切削工具(2)、ロール(3又は4)、測定工具(5) ※建築設備に附属する備品のうち、償却資産の申告の対象となるもの 電話機・電話交換機(10)、デジタル構内交換設備及びデジタルボタン電話設備(6)、アンプ・スピーカー・マイクロホン<機器のみ>(6)、ネオンサイン(3)、電気時計<機器のみ>(10)、陳列棚(8)、カーテン(3)、ブラインド(10又は5) |

2. 償却資産のあらまし

償却資産の範囲

(1) 償却資産の申告対象になるものと留意事項

ア)賦課期日現在において事業の用に供する資産として、税務会計(所得税及び法人税を計算するための会計方法)上、減価償却の対象としている資産は申告の対象となります(「(2)申告の対象とならないもの」に掲げるものを除きます。)。

イ)一時的な遊休状態や未稼働の状態にある資産でも、事業の用に供することが可能な資産は申告の対象となります。

ウ)償却済資産や簿外資産、寄贈品も事業の用に供している限り申告の対象となります。

エ)法人税を課されない公共法人や公益法人などが所有する償却資産も申告の対象となります。

オ)共有している資産は、共有物として取り扱い、原則として共有名義で申告していただくことになります。

カ)建設仮勘定で経理されているもののうち、賦課期日現在、事業の用に供することが可能な資産は申告の対象となります。

キ)大型特殊自動車や建設機械等の移動性の償却資産も申告の対象となります(「償却資産の課税対象となる車両」をご覧ください。)。

ク)テナントが行った内装工事も申告の対象となります(「テナント等が取り付けた附帯設備の取扱いについて」をご覧ください。)。

ケ)建物の建築設備等のうち、家屋の評価に含まれないものは申告の対象となります(「建設設備における家屋と償却資産の区分」をご覧ください。)。

コ)償却資産の修理、改良のために支出した費用のうち、「資本的支出」に該当する費用は、申告の対象となります。その場合、支出した費用を償却資産本体とは区分して申告していただくこととなります。

サ)リース資産はその契約の内容により、資産を貸している人(会社)に申告していただく場合と、実際に資産を借りて事業に使用している人(会社)に申告していただく場合があります。大きく分類するとリース資産の契約内容に応じた償却資産の申告は、次の表のようになります。

|

リース契約の内容 |

資産を |

資産を |

|---|---|---|

|

<通常の賃貸借契約によるリース資産> 特徴:賃借期間が自由に選択できる、期間満了と同時に資産をリース会社が回収する場合など。 |

× |

〇 (資産の所在する 市町村へ申告) |

|

<実際の売買にあたるようなリース資産> 特徴:リース期間終了後に資産が使用者の所有物となるような場合など。 |

〇 |

× |

※なお、リース会計基準の変更に伴い、平成20年4月1日以後に契約を締結する「所有権移転外ファイナンスリース取引」が税務会計上は売買取引として扱われ、借り手側が減価償却を行う者になる場合が生じますが、固定資産税(償却資産)では、これまでどおり、リース資産の貸し手側(リース会社)が法的な所有者とみなされますので、申告時にはご注意ください。

また、所有権移転外ファイナンスリース取引に係るリース資産については、所有者(リース会社)が該当資産を取得した際における取得価額が20万円未満である場合は、申告対象外となります(平成20年4月1日以後の契約分から適用。)。

(2) 申告の対象とならないもの

ア)土地や家屋として、固定資産税が課されるもの

イ)自動車税や軽自動車税の課税対象であるもの

ウ)棚卸資産(商品、貯蔵品等)

※ただし、現に賃貸借業等の事業の用に供しているものを除きます。

エ)美術品等で、取得価額が1点100万円以上のもの(時の経過によりその価値が減少することが明らかなものを除きます。)

オ)無形固定資産(電話加入権、特許権、ソフトウェア等)

カ)繰延資産(開業費、試験研究費等)

(3) 償却資産の取得価額について

償却資産の取得価額とは、その資産を取得するために通常支出すべき金額とされています。資産本体の価額のほか、引取運賃、荷役費、購入手数料、設計監理費、据付費等の付帯費用も含められます。

なお、消費税を取得価額に含めて税務会計を行っている場合(税込経理方式)は、消費税を含めた取得価額で申告いただくことになります。

また、取得価額が少額である償却資産の申告は、税務会計上の経理区分によってその取扱いが異なります。詳しくは、次の表を参考にしてください。

|

|

10万円未満 |

10万円以上20万円未満 |

20万円以上30万円未満 |

30万円以上 |

|---|---|---|---|---|

|

一時損金算入※1 |

申告対象外 |

- |

- |

- |

|

3年一括償却 |

申告対象外 |

申告対象外 |

- |

- |

|

リース資産 (ファイナンス・リース) |

申告対象外 |

申告対象外 |

申告対象 |

申告対象 |

|

中小企業特例※2 |

申告対象 |

申告対象 |

申告対象 |

- |

|

一般減価償却 |

申告対象 |

申告対象 |

申告対象 |

申告対象 |

※1 一時損金算入は法人税法上の取扱いであり、所得税法上は、必要経費として算入する取扱いとなります。なお、平成10年度の税制改正により、個人の方の場合の、平成11年1月1日以後に取得した10万円未満の資産はすべて必要経費となるため、申告の対象とはなりません。

※2 平成15年4月1日から令和8年3月31日までに取得した資産のうち、国税では「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」が適用となるものであっても、固定資産税にはその特例が適用されませんので、申告の対象となります。なお、取得価額が10万円未満で「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」を適用できるものは、平成15年4月1日から平成18年3月31日までに取得した資産となります。

償却資産の課税対象となる車両

下表の要件を満たす車両は大型特殊自動車に該当するため、償却資産の申告が必要です。ナンバー登録の有無に関わらず、すべて申告してください。

また、申告は賦課期日時点で建築機械等を保管する「主たる定置場」のある市町村に対して行うこととなります。

|

大型特殊 自動車の 種類 |

自動車の構造及び原動機 |

大型特殊自動車の要件 |

|---|---|---|

|

一般用 建設用 |

ショベル・ローダ、タイヤ・ローラ、ロード・ローラ、グレーダ、ロード・スタビライザ、スクレーパ、ロータリ除雪自動車、アスファルト・フィニッシャ、タイヤ・ドーザ、モータ・スイーパ、ダンパ、ホイール・ハンマ、ホイール・ブレーカ、フォーク・リフト、フォーク・ローダ、ホイール・クレーン、ストラドル・キャリヤ、ターレット式構内運搬自動車 自動車の車台が屈折して操向する構造の自動車、国土交通大臣の指定する構造のカタピラを有する自動車及び国土交通大臣の指定する特殊な構造を有する自動車 |

次の項目に1つでも該当する場合は、大型特殊自動車です。 1.最高速度が15km/hを超える。 2.長さが4.7mを超える。 3.幅が1.7mを超える。 4.高さが2.8mを超える。 |

|

農耕 作業用 |

農耕トラクタ、農業用薬剤散布車、刈取脱穀作業車、田植機及び国土交通大臣の指定する農耕作業用自動車 |

最高速度が35km/h以上の場合は、大型特殊自動車です。 |

|

その他 |

ポール・トレーラ及び国土交通大臣の指定する特殊な構造を有する自動車 |

すべて大型特殊自動車です。 |

【参考】大型特殊自動車のナンバー

- 建設機械に該当するもの:0、00から09及び000から099まで

- 建設機械以外のもの:9、90から99及び900から999まで

テナント等が取り付けた附帯設備の取扱いについて

仙台市では、貸ビルや貸店舗のテナント等に代表される「家屋の所有者以外の者」が自らの事業の用に供するために家屋に取り付けた内装、造作及びこれらに附帯する建築設備等については、全てテナント等の所有する償却資産として取り扱います。

この場合、テナント等の方が家屋に取り付けた内装、造作及び建築設備等については、上記の表の区分に関わらず、テナント等の方が自らの償却資産として申告をしてください(備品等、他の一般資産と併せて申告してください。)。

建築設備における家屋と償却資産の区分

自己所有家屋の建築設備は、固定資産税の取扱い上、次の表のとおり家屋と償却資産に区分して評価しています。償却資産となるものは、容易に取り外して移動できるもの、独立した機器としての性格が強いもの、特定の生産のため又は業務用の設備等が該当します。

また、税務会計上、家屋と一括して減価償却していても、家屋の評価に含まれないものは償却資産として申告が必要となります。次の表に記載されていない建築設備や区分が困難なものがある場合については、お問い合わせください。

|

設備の内訳 |

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|---|

|

受変電設備 |

設備一式(キュービクル等) |

|

|

予備電源設備 |

蓄電池設備、発電設備 |

|

|

中央監視制御装置 |

装置一式 |

|

|

電灯照明設備 |

屋外の照明設備 |

屋内の照明設備 |

|

電力引き込み設備 |

屋外の設備 |

|

|

動力配線設備 |

特定の生産のため又は業務用の設備 |

左記以外の設備 |

|

電話設備 |

電話機、交換機等の機器 |

配線、配管等 |

|

拡声装置 |

マイク、スピーカー、アンプ等の機器 |

配線、配管等 |

|

電気時計設備 |

時計、配電盤等の装置類 |

配線、配管等 |

|

火災報知設備 |

屋外の設備 |

屋内の設備 |

| インターネット設備 | 配管・配線・機器含む一式 |

|

設備の内訳 |

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|---|

|

水源 |

井戸 |

|

|

給排水設備 |

屋外の給排水配管等 |

屋内の給排水配管等 |

|

給排水設備 |

家屋から独立して設置された給水塔 |

家屋の屋上等に設置された給水槽 |

|

給排水設備 |

特定の生産のため又は業務用の設備 |

|

設備の内訳 |

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|---|

|

局所式・中央式給湯設備 |

湯沸器、事業用ボイラー、公衆浴場の元釜、補助釜、元釜槽、補助釜槽(ユニットバス等用を除く。) |

中央式給湯設備、ユニットバス等用の給湯器 |

|

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|

|

屋外の配管等 |

屋内の配管等 |

【衛生設備及び換気設備における家屋と償却資産の区分】

いずれも、設備一式が家屋の評価に含まれます。

|

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|

|

家屋から独立して設置された設備 |

家屋と一体となって設置された設備 |

|

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|

|

壁掛型のルームエアコン等(取り外しが容易なもの) |

家屋と一体となって設置された設備 |

|

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|

|

消火器、ホース、ノズル |

消火栓設備、スプリンクラー設備、ドレンチャー設備等 |

|

償却資産となるもの |

家屋の評価に含まれるもの |

|---|---|

|

機械式立体駐車場(装置)、簡易可動間仕切、文字看板、そで看板、広告塔、カーテン、ブラインド、避難器具、集合郵便受け、夜間金庫、特殊配管、外構工事 |

エレベーター、エスカレーター、小荷物専用昇降機、自動扉、窓拭き用ゴンドラ |

業務別の主な償却資産

業種別の主な償却資産の例です。

|

業種 |

品名( )内は財務省令の標準的な耐用年数 |

|---|---|

|

共通 |

路面舗装(10又は15)、門・塀(15)、広告設備(3、5、10又は20)、基礎のない物置(7又は10)、受変電・自家発電設備(15)、中央監視装置(18)、屋外給排水ガス設備(15)、そで看板(10又は18)、内装(テナントが施工したもの)(10又は15)、立看板(3)、壁掛型ルームエアコン(6)等 |

|

一般事業(事務所) |

ロッカー(15)、キャビネット(15)、パソコン(4又は5)、コピー機(5)、応接セット(8)、金庫(20)、LAN設備(10)等 |

|

不動産賃貸(アパート等)・駐車場 |

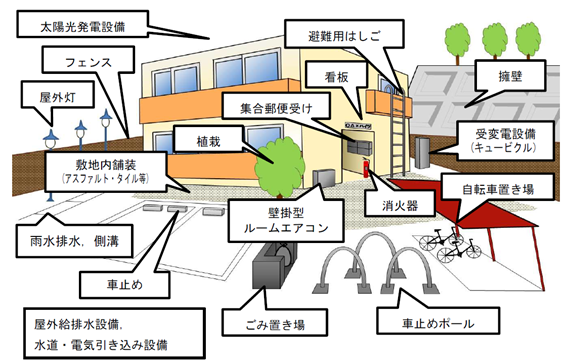

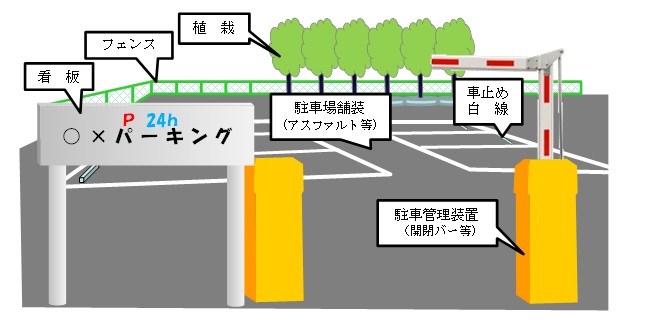

駐車場舗装(アスファルト)(10)、擁壁(15、30又は50)、緑化施設等の外構工事(20)、街路灯(10)、避難用はしご(8又は10)、自転車置場(10)、駐車場用機械設備(10)、消火器(10)、集合郵便受け(10)、宅配ボックス(10)、その他屋外の設備等 |

|

小売店・飲食店 |

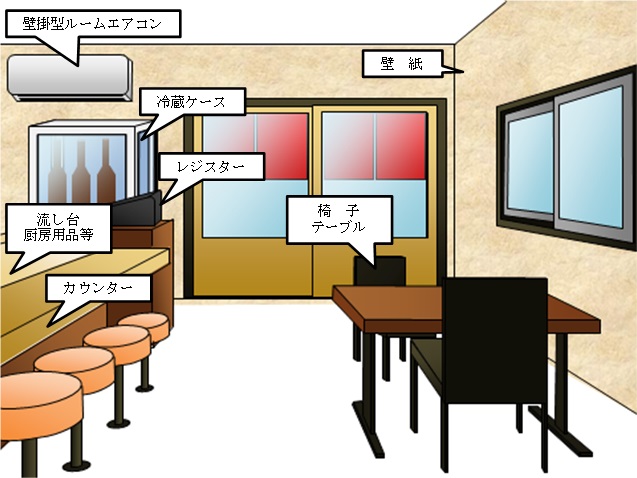

レジスター(5)、テレビ(5)、カラオケ(5)、冷蔵庫(6)、ガスレンジ等の厨房用品(5)、テーブル(5)、イス(5)、カウンター(5又は8)、自動販売機(5)、陳列ケース・陳列棚(6又は8)等 |

|

理容・美容業 |

理美容椅子(5)、洗面設備(5)、タオル蒸器(5)、ドライヤー(5)、テレビ(5)、レジスター(5)、サインポール(5)、消毒殺菌機(5)等 |

|

農業・畜産業 |

サイロ(22)、ビニールハウス(14又は8又は5)、乾燥機(7)、草刈機(7)、搾乳機(7)、田植機(軽自動車税の課税客体を除く)(7)、代掻きハロー(7)等 |

イラストで見る償却資産の例

【賃貸住宅(アパート)における償却資産の例】

【駐車場における償却資産の例】

【テナントが取り付けた内装等の例】

※税務会計上は家屋と一括して減価償却していても、固定資産税の家屋の評価に含められない建築設備や外構工事は、償却資産の申告対象となります。

償却資産の評価方法

償却資産の評価額は、固定資産評価基準に基づき、資産の取得時期、取得価額及び耐用年数をもとにして、資産一品ごとに次の計算式により算出します。

評価額の計算方法

- 前年中に取得したもの

取得価額×※(1-減価率/2)=評価額 ※(1-減価率/2)は、小数点以下3位未満切り捨て - 前年よりも前に取得したもの

前年の評価額×(1-減価率)=評価額

減価率は、固定資産評価基準で定める次の表の耐用年数に応じたものを用います。

|

耐用年数 |

減価率 |

減価残存率 (前年中に取得したもの: 1-減価率/2) |

減価残存率 (前年よりも前に 取得したもの: 1-減価率) |

耐用年数 |

減価率 |

減価残存率 (前年中に取得したもの: 1-減価率/2) |

減価残存率 (前年よりも前に 取得したもの: 1-減価率 |

|---|---|---|---|---|---|---|---|

|

2 |

0.684 |

0.658 |

0.316 |

13 |

0.162 |

0.919 |

0.838 |

|

3 |

0.536 |

0.732 |

0.464 |

14 |

0.152 |

0.924 |

0.848 |

|

4 |

0.438 |

0.781 |

0.562 |

15 |

0.142 |

0.929 |

0.858 |

|

5 |

0.369 |

0.815 |

0.631 |

16 |

0.134 |

0.933 |

0.866 |

|

6 |

0.319 |

0.840 |

0.681 |

17 |

0.127 |

0.936 |

0.873 |

|

7 |

0.280 |

0.860 |

0.720 |

18 |

0.120 |

0.940 |

0.880 |

|

8 |

0.250 |

0.875 |

0.750 |

19 |

0.114 |

0.943 |

0.886 |

|

9 |

0.226 |

0.887 |

0.774 |

20 |

0.109 |

0.945 |

0.891 |

|

10 |

0.206 |

0.897 |

0.794 |

21 |

0.104 |

0.948 |

0.896 |

|

11 |

0.189 |

0.905 |

0.811 |

22 |

0.099 |

0.950 |

0.901 |

|

12 |

0.175 |

0.912 |

0.825 |

|

|

|

※平成20年度税制改正で「減価償却資産の耐用年数等に関する省令」(耐用年数省令)の改正があり、機械及び装置を中心に耐用年数が大きく変更されました。固定資産税(償却資産)においては、平成21年度分から既存資産を含む全ての資産について、改正後の耐用年数が適用となっています。

耐用年数省令の改正により、耐用年数を変更する資産について評価額を算出する場合は、資産の取得時に遡って改正後の耐用年数を用いるのではなく、平成20年度までは改正前の耐用年数に応じた減価残存率、平成21年度からは改正後の耐用年数に応じた減価残存率を適用して算出してください。

課税標準、免税点、税率、税額、納期

(1)課税標準

賦課期日現在の評価額が課税標準となります。ただし、課税標準の特例の規定が適用される場合は、評価額に特例率を乗じたものが課税標準となります。

(2)免税点

課税標準の合計額(以下「課税標準額」といいます。)が150万円未満の場合は課税されません。なお、免税となるかどうかは、一つの区の区域(資産の所在する区)ごとに判定します。

(3)税率

税率は1.4/100です。

(4)税額

課税標準額(1,000円未満切り捨て)に、税率を乗じた額(100円未満切り捨て)が税額となります。

(5)納期

税額を4月、7月、9月、12月の4回に分けて納めていただくことになっています(具体的な納期は、納税通知書によりご確認ください。)。

また、過年度において申告すべきであった資産について、遡って課税となった場合の納期は、1回になります。

※納付方法については「市税の納付」をご確認ください。

国税と固定資産税(償却資産)の比較

国税(所得税・法人税)と固定資産税(償却資産)の主な取扱いの比較は、次の表のとおりです。

|

項目 |

国税の取扱い |

固定資産税の取扱い |

|---|---|---|

|

償却の計算期間 |

事業年度 |

暦年(賦課期日制度) |

|

減価償却の方法 |

一般の資産は定率法・定額法の選択制度 (平成10年4月以降に取得された建物は定額法のみ)

〔定率法選択の場合〕 |

評価基準上の定率法 |

|

前年中の新規取得資産 |

月割償却 |

半年償却(2分の1) |

|

圧縮記帳の制度 |

認められます |

認められません |

|

特別償却・割増償却 |

認められます |

認められません |

|

増加償却 |

認められます |

認められます |

|

評価額の最低限度 |

備忘価額(1円) |

取得価額の100分の5 |

|

改良費 |

原則区分評価 |

区分評価 (改良を加えた資産本体と区分して改良費を評価) |

※自社電算処理による評価額の計算について

平成19年度及び平成23年12月の税制改正により、国税の減価償却制度が改正されましたが、固定資産税(償却資産)における評価額の算出方法は従来から変更ありません。

このため、評価額は上記の計算により算出し、耐用年数に応じた減価率には、定率法(200%定率法及び250%定率法)の減価率を用いないようにご注意ください。

また、評価額の最低限度は、取得価額の100分の5に相当する額です。

(「国税と固定資産税(償却資産)の比較」をご覧ください。)

納税義務者、課税台帳の閲覧

(1)納税義務者

令和8年度の固定資産税については、令和8年1月1日現在の所有者が納税義務者となります。

(2)固定資産(償却資産)課税台帳の閲覧

固定資産課税台帳は提出期限までに提出された申告書に基づいて作成されます。

固定資産課税台帳を閲覧される際は、財政局資産課税課または区役所・総合支所の窓口で閲覧申請を行ってください。ただし、これにあわせて評価内容等の詳しい説明を希望される場合は、財政局資産課税課にてお問い合わせください。

閲覧申請の際の留意事項は、次のとおりです。

ア)固定資産課税台帳を閲覧できる関係者の範囲について

- 納税義務者、納税義務者と同居の親族、納税管理人、代理人等

- 代理人が閲覧する場合は、委任状が必要です。また、法人所有の資産について社員の方等が閲覧する場合は、代表者(本店が市外の場合は支店長等)からの委任状又は代表者印のある申請書が必要です。

イ)官公署発行の写真付きの本人確認書類(運転免許証など)を持参してください。

(3)固定資産(償却資産)納税通知書

固定資産税(償却資産)納税通知書は4月上旬頃に発送する予定です。

非課税となる償却資産

地方税法第348条及び同法附則第14条に定める一定の要件を備えた償却資産については、固定資産税が課税されません。

該当する償却資産を新たに取得された方や使用用途等に変更が生じた方は、「固定資産税・都市計画税 非課税・課税免除・課税標準の特例申告書」に必要事項を記入し、非課税に該当することを証する資料とともにご提出ください。

なお、提出様式、添付資料等の詳細については、財政局資産課税課償却資産係にお問い合わせください。

課税標準の特例が適用される償却資産

(詳しくは、「固定資産税に係る課税標準の特例について」をご覧ください。)

東日本大震災に係る被災代替償却資産特例について

(詳しくは、「東日本大震災に係る被災代替償却資産に係る固定資産税の特例について」をご覧ください。)

復興産業集積区域(復興特区)内における固定資産税等の課税免除について

(詳しくは、「復興産業集積区域(復興特区)内における固定資産税等の課税免除について」をご覧ください。)

3.「疑問点」や「不明点」がある場合は

償却資産申告書の書き方や一般的な制度等についてのお問い合わせは、仙台市総合コールセンター「杜の都おしえてコール」で受け付けています。年中無休ですので、ぜひご利用ください。

・電話番号:022-398-4894

・受付時間:午前8時から午後8時まで【年中無休】

(土曜日・日曜日・休日・12月29日~1月3日は午後5時まで)

※上記以外の具体的なお問い合わせ等は下記担当課までご連絡ください。

※よくある質問を「杜の都おしえてコール」FAQにも掲載しております(キーワード検索が可能です)。

担当課

財政局資産課税課

〒980-8671 仙台市青葉区二日町1-1市役所北庁舎

電話:022-214-8619 ファクス:022-214-8614

メールアドレス:zaikazei003220@city.sendai.jp

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。Adobe Readerをダウンロードしてください。Adobe Readerのダウンロードページ

Copyright©City of Sendai All Rights Reserved.