ページID:73250

更新日:2026年6月4日

ここから本文です。

令和6年度の個人市県民税に適用される定額減税について

制度の概要

令和6年度税制改正において、賃金上昇が物価高に追いついていない国民の負担を緩和し、デフレ脱却のための一時的な措置として、令和6年分の所得税および令和6年度分の個人市県民税(住民税)において定額減税が実施されます。

対象者

令和6年度の個人市県民税に係る合計所得金額が、1,805万円以下の納税者

(給与収入のみの方の場合は給与収入2,000万円以下の納税者)

ただし、以下に該当する方は対象となりません。

- 個人市県民税が非課税の方

- 個人市県民税均等割・森林環境税(国税)のみ課税されている方

定額減税額の算出方法

納税者の個人市県民税の税額控除後の所得割額から、以下の金額の合計額を控除します。

ただし、令和6年度(令和5年中)の住民税の合計所得金額が1,000万円を超える方の配偶者分の減税額は、令和7年度の所得割額から控除します。

減税額

- 本人 1万円

- 控除対象配偶者または扶養親族(国外居住者を除く。) 1人につき1万円

例:納税者、控除対象配偶者、扶養の子ども2人の場合の減税額

1万円(本人)+1万円×3人=4万円

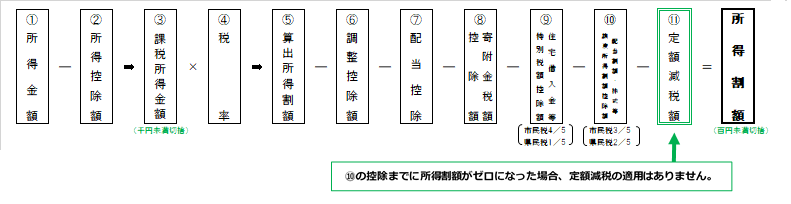

- 個人市県民税所得割額の計算の仕組み

※減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

※算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割額への減税の適用はできません。)

※令和6年分の所得税についても、納税者および同一生計配偶者を含む扶養親族1人につき3万円の定額減税が実施されます。詳しくは、「国税庁 所得税の定額減税に関する特設サイト(外部サイトへリンク)」をご確認ください。

定額減税額の確認方法

定額減税額は、個人市県民税の各種通知書で確認することができます。

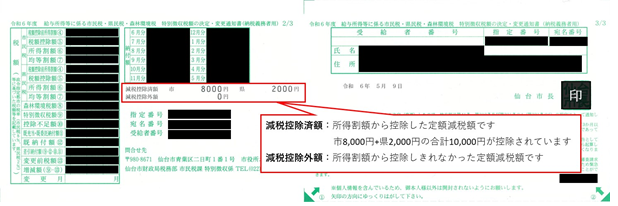

- 給与からの特別徴収の場合

「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」

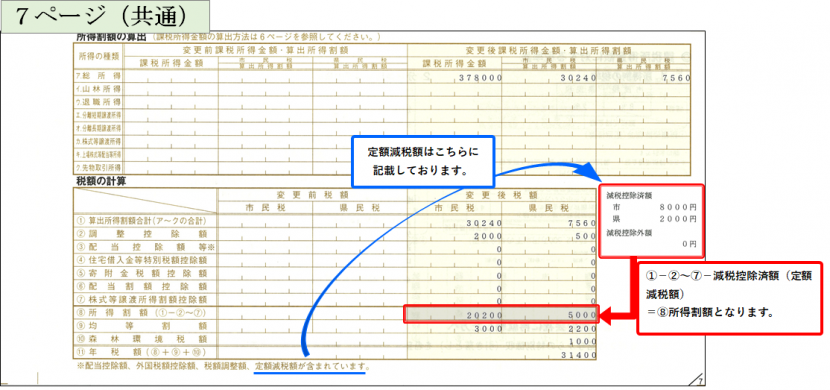

【通知書記載例】

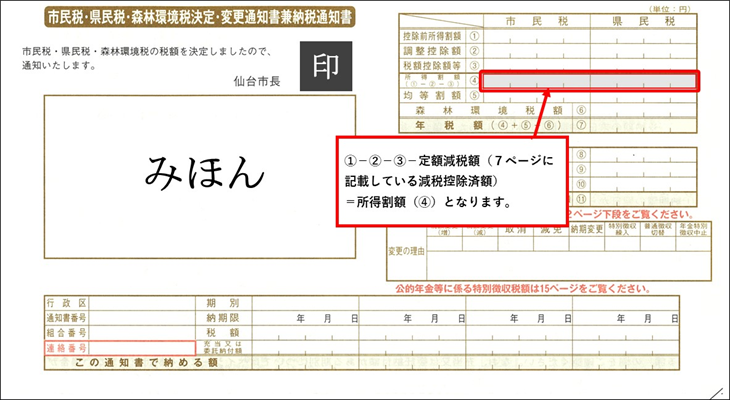

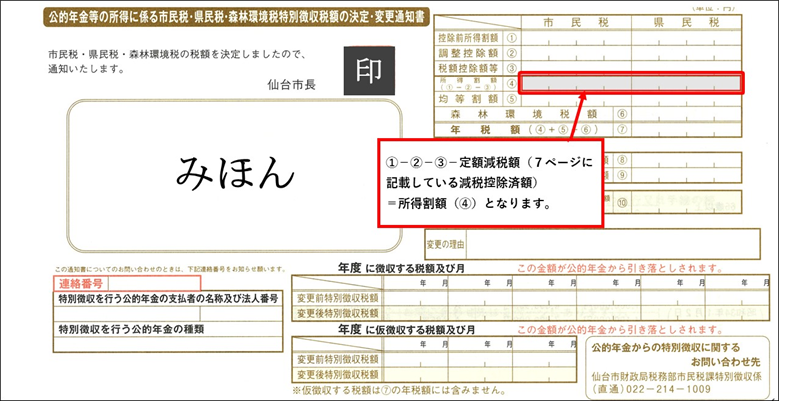

- 普通徴収または公的年金からの特別徴収の場合

「市民税・県民税・森林環境税決定・変更通知書兼納税通知書」

「公的年金等の所得に係る市民税・県民税・森林環境税特別徴収税額の決定・変更通知書」

【通知書記載例】

「市民税・県民税・森林環境税決定・変更通知書兼納税通知書」の場合

「公的年金等の所得に係る市民税・県民税・森林環境税特別徴収税額の決定・変更通知書」の場合

令和6年度の個人市県民税の納付方法

定額減税額の適用の有無や課税内容により、納付月や回数等が異なります。詳しくは添付ファイルをご覧ください。

個人市民税の納付方法(「令和6年度版わたしたちの市税」より抜粋)(PDF:980KB)

注意事項

次の算定の基礎となる令和6年度分の所得割額は定額減税前の所得割額で計算を行うため、定額減税の影響はありません。

- ふるさと納税の特例控除額の控除限度額

- 年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

関連リンク

定額減税を装った詐欺にご注意ください

定額減税については、仙台市から「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

不審な電話やSMS、被害の相談については、警察相談専用電話(♯9110)にお電話いただくか、お近くの警察本部又は警察署にお問い合わせください。

お問い合わせ先

- 定額減税の金額に関すること

財政局市民税課

仙台市青葉区二日町1-1市役所北庁舎5階

【青葉区・泉区にお住まいの方】

電話:022-214-8637 ファクス:022-214-8613

【宮城野区・若林区・太白区にお住まいの方】

電話:022-214-8638 ファクス:022-214-8613

【特別徴収義務者(事業所)の方】

電話:022-214-1009 ファクス:022-214-8613

※仙台市からお送りする税額の決定・変更通知書をお手元にご準備のうえ、お問い合わせください。

- 定額減税の制度に関すること

財政局市民税企画課

仙台市青葉区二日町1-1市役所北庁舎4階

電話:022-214-8042 ファクス:022-214-1119

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。Adobe Readerをダウンロードしてください。Adobe Readerのダウンロードページ

Copyright©City of Sendai All Rights Reserved.